Um FIDC é um veículo financeiro utilizado por investidores para se associar em forma de condomínio, com o objetivo de adquirir direitos creditórios. Esse veículo é administrado por uma instituição financeira, cujos profissionais devem seguir as regras previamente estabelecidas pelos investidores no regulamento do fundo.

Esse veículo financeiro se caracteriza como um investimento em renda fixa e, para o seu devido funcionamento, é necessário destinar uma parcela superior a 50% de seu patrimônio líquido na aquisição de direitos creditórios.

Com base em um estudo da Uqbar publicou, foi identificado os patamares dimensionais inéditos alcançados pela indústria de FIDCs em termos de patrimônio líquido (PL) consolidado e o número de fundos operacionais.

Primeiramente, para entendimento do que seria um FIDC não padronizado, já escrevemos um texto aqui no blog Utility Credit nesse link sobre estruturas de FIDC.

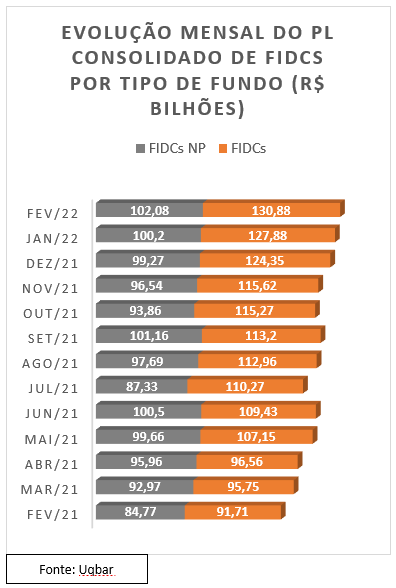

O estudo desenvolvido pela Uqbar no primeiro semestre de 2022, identificou que ouve uma grande mudança de perfil do mercado que está relacionada a regulamentação de FIDCs, onde foi identificado que os FIDCs não padronizadas totalizam R$ 102,08 bilhões e 662 fundos.

No gráfico abaixo, se nota que há algum tempo o grupo de FIDCs Padronizados demostra um crescimento de forma consistente, porém quando observamos os FIDCs não padronizados enfrentam muitas variáveis negativas em seu PL em determinados períodos.

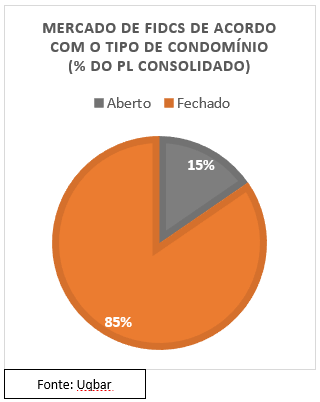

No caso, é interessante observar, também, como o mercado de FIDCs se divide de acordo com o tipo de condomínio.

Aberto: são FIDCs cujas cotas podem ser resgatadas pelos investidores a qualquer momento, de acordo com os termos e condições especificados no regulamento do fundo. Além disso, as cotas de um fundo aberto não podem ser objeto de cessão ou transferência, salvo por decisão judicial, execução de garantia ou sucessão universal.

Fechados: são FIDCs cujas cotas só podem ser resgatadas em situações específicas, tais como: (i) no término do prazo de duração de cada série, classe das cotas ou do fundo, conforme estabelecido em seu regulamento; ou (ii) em virtude da liquidação antecipada do fundo. Além disso, são amortizadas: (a) em datas preestabelecidas no regulamento do fundo; ou (b) em virtude de decisão da assembleia geral de cotistas. Por fim, mas não menos importante, as cotas podem ser transferidas mediante termo de cessão e transferência, assinado pelo cedente e pelo cessionário, e registrado em cartório de títulos e documentos, ou por meio de bolsa de valores ou entidade de mercado de balcão organizado onde as cotas do fundo sejam admitidas à negociação.

O gráfico abaixo demonstra tal segmentação ao fim de fevereiro. Mantendo o padrão desta indústria, os fundos de condomínio fechado são, por larga margem, a maior parcela.

Obrigado por ficar conosco até aqui, esperamos que tenha conseguido entender em mais detalhes como funciona esse incrível veículo financeiro de securitização que proporciona diversos benefícios a empresas, investidores e ao mercado de capitais brasileiro.

Entre em contato conosco para conhecer nossas soluções e como podemos lhe ajudar.

Sua jornada começa aqui!